NISAは実際に儲かるのか。

せっかく2024年夏にNISAの積み立てを開始したので、半年経過した現時点の損益を確認してレポートします!

株などの投資では通常儲けが出た分は約2割分課税されてしまいますが、NISAなら非課税になるということで将来的な資金確保に有力となるこの方法。

もちろん選定する商品・銘柄によっては損するリスクもあるのでNISAを始める前は多少の不安もありましたが、

始めてみると、毎月クレジットカードから勝手に課金されているだけで、やるべきことは特になし。

私個人は、前々からやっているFXとiDeCo(個人型確定拠出年金)とこのNISAを補完させながら中長期的な資産形成を目指しているという状況です。

もともと10年・15年といった長期的な視野で積み立てていくのに向いているNISAなのでこまめに確認する必要もないわけですが、

せっかく始めたからには当サイト「サカ×マイル」では半年間隔くらいのペースでありのままのNISA投資実績をご紹介していこうと思いますので、

「NISAを始めよう始めようとは思っているけどきっかけがなくて…」

というような皆さんにはぜひご参考にして頂ければと思っています^-^

そもそも「NISA」って何? 2024年の改定で何が変わったの?

まずは、「そもそも論」から軽く触れていきましょう。

といってもこの章は、私がNISAを始める時にも当然のように活用した【お金をかけず・飛行機にも乗らずにマイルを大量に貯める方法】 の一環としてご紹介した記事(⇒ 【俺、新NISA始めるわ】2/28(金)まで!SBI証券口座開設で18,000~19,900ポイントを貰おう!)の中で載せた内容を全体ガイドとして再掲しますので、

上記の記事を既にお読みになった方々は飛ばしていただいて大丈夫です(笑)。

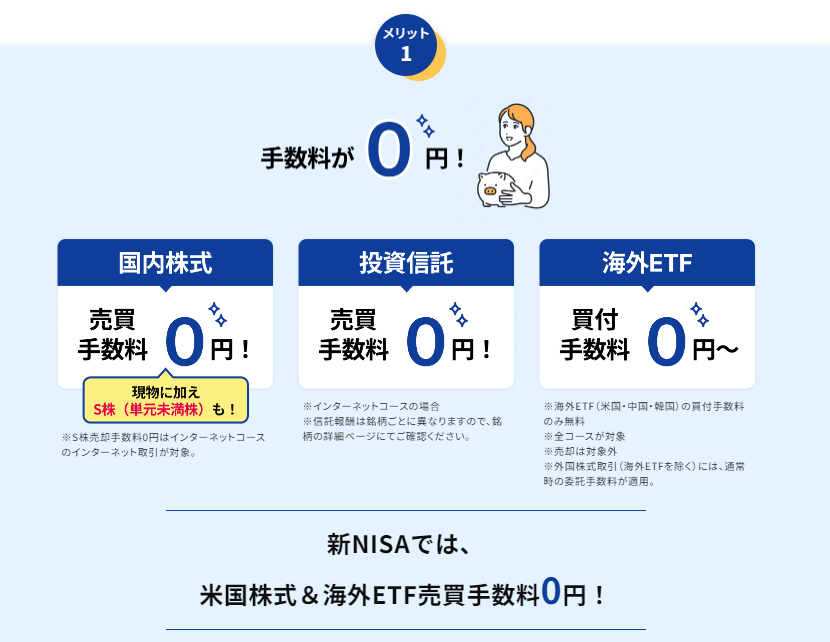

さて、NISAとは何かというと、購入した金融商品から得られる利益のうち通常は20%の税金を取られるところ、非課税になる制度を言います。

例えば株や投資信託で100万円の利益が出ても、通常は20万円分の税金を払う必要がありますが、NISAでの取引であれば100万円がまるまる自分の利益になるというわけです。

(本章内の画像はSBI証券公式サイトより)

NISAの制度は前からありましたが、年間40万円までしか積み立てられなかったり、非課税で保有できるのが最大20年に限られていたりと不便な制約があったので、私はやっていなかったんです。

ところが、2024年からの「新NISA」では大幅に改善。

年間120万円まで積み立てでき、20年を超えても非課税の対象となり、さらに成長投資枠との併用も可能になるなど、自分のスタイルや市況に応じた利用をしやすくなったので、私もこれを機に始めようと感じたのでした。

また、最大1,800万円まで利用可能といっても、売却すればその分の枠が復活するので、利益の状況や自身の資金計画(入院などの不測の事態が生じたり、こどもの受験などお金がかかる時期等)によってやりくりを調整することも可能。

10年、20年の間に何が起こるかはわかりませんから、状況に応じて枠を調整しながら投資できるのは良いポイントです。

では、NISAを利用するとどのくらい利益が出るのか。

相場は一本調子ではいかないものですから単純に想定するのは良くありませんが、

例として、月5万円ずつ積み立てて常に利回りが5%だった場合、20年後には積立総額1,200万円に運用益855.2万円が加わり、2千万円を超える金額となります。

もちろん利回りがもっと高ければさらに儲かりますし、金融商品ですからモノや状況によってはマイナスになる可能性も否定できません。

また、NISAでは損益通算ができない点や損失繰り越しができないなど、損失が出た時には不便な点もありますが、長い目で見ながら定額を積み立てていけばいずれプラスになる可能性が低くないので、余裕資金で回していくならば良い制度であると私個人は感じています。

少なくとも、私がサッカー観戦用の資金を捻出するために普段からやっているFX(これらなど ⇒ 【ポイ活的FX攻略法】外為どっとコムFXの少量取引で10,000ポイント貰える!同じ要領で他社も使えば余裕で5万・10万稼げるぞ!<口座開設の入力手順も詳しく解説>)よりは確実にローリスクといえるでしょう。

FXは、ある程度経験を積んで力量を上げればコンスタントに成果を出せるようになりますが、それでも心臓に悪い局面はたびたびありますからね(^^;

さて、そんなNISAですが、皆さんどの証券会社で口座を作っているかというと、ほとんどの人はSBI証券か楽天証券を選んでいると思います。

フラットな目で見ると、この2社が「2強」。

SBI証券なら、主な売買手数料が無料なのがとても助かります。

取引のたびに手数料がかかるのは煩わしいものですからね。

また、積み立てで三井住友カードを利用するとポイントが貯まるのもメリット。

2024年11月から制度が改悪されたばかりではありますが、例えば私が持っている三井住友ゴールドナンバーレスなら、11月以降は年間利用額(つみたて投資以外の)が100万円以上なら1.0%維持、年間利用額10万円以上100万円未満でも0.75%のVポイントが貯まります。

年間利用額には積み立ての買付金額は含まれないので通常の買い物で年間10万円や100万円を決済する必要はありますが、買い物等での決済額が年10万円でも0.75%の還元率になるので、NISAで年120万円積み立てる予定の私にとっては年間9,000ポイント貯まるわけですから、良い制度であることには変わりありません。

もちろんNISAにおいては運用成果が一番大事であって、ポイントのおトク度は二の次ではありますけどね。

と、そんな風に新NISAの主な点を挙げてまいりましたが、予習をだいぶしてきた自負はあるとはいえ私自身はまだ始めて半年のビギナーですので(笑)、NISAの詳しい情報は2025年1月に発売された「日経TRENDY」さんをご覧になることをおすすめします。

図による証券会社の比較や利回りの良い金融商品のランクなど、カフェでコーヒー飲みながらコレを読んだだけでもかなり大枠をアップデートすることができましたので!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1cdb1257.26fcfae5.1cdb1258.cbce0142/?me_id=1213310&item_id=21491498&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0257%2F4910171010257_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

私がSBI証券で積み立て中の商品はコレ

続いて、私がSBI証券で月々10万円ずつ積み立ている商品をご紹介しましょう。

といっても、超ベタです(笑)。

何のひねりもない王道ですが、

「eMAXIS Slim 全世界株式(オール・カントリー)」

です。

通称オルカン。

SBI証券でも楽天証券でも、常にNISA人気銘柄1位か2位なので、裏を返すと「NISAやっている人の大多数はこういったオルカンかS&P500を選んでいる」といったところです。

現在の単純な運用益ならS&P500の方が優秀なんでしょうが、先々を見越した時に、アメリカ経済がいつかコケた際に他国の好調な株式とのバランスをとってくれるであろう全世界型のオルカンの方が安定性が高いだろうなということでチョイス。(オルカンも7割はアメリカ株が占めていると言われますが)

SBI証券と提携している「三井住友カード ナンバーレス」で決済しながら毎月10万円ずつ積み立てを開始し、

10年・15年経った頃に3%くらいの運用益があるといいなというイメージでいます。

★ SBI証券のNISA運用には年会費無料の「三井住友カード ナンバーレス」でのクレジットカード積み立てが断然おトク!

無料カードなのに約15,000円分の特典を貰えるお得な発行方法は↓コチラ

⇒ 【2/28(金)までポイント爆増】強烈な特典の数々!「三井住友カード ナンバーレス」で徹底的にトクしよう

NISAでの2025年最新の上位各銘柄のメリット・デメリットなどは上述の「日経トレンディ」さんを読むと結構勉強になりますよ!

【実績公開】NISA開始6ヶ月経過時点の私の損益

それでは本題にまいりましょう。

2023年8月に毎月10万円のNISA積み立てを開始した私の、6ヶ月経過した時点の運用実績はこのようになりました!

累計60万円の拠出で、評価額は約636,000円。

つまり、現時点では約36,000円トクしていることになります!

運用益は6%ということで、ほったらかして楽しているわりには好調と言えるのではないでしょうか^^

で、なぜこうなったかと要因を振り返ると、別に私が凄腕だからというわけではなく、

昨夏にガクッと値が落ちた時があって、たまたまそこが私の初回買い付けと重なってくれたからです。

以下のチャートの赤丸がその時にあたります。

毎月の定額で買い付けしているわけですから結果的には「落ちた時にたくさん買う」ことができ、

そこから元の水準に戻ってくれたことで、現在はプラスの運用ができている、というのが正しい解釈でしょう。

SBI証券のマイページではこのように「資産推移」で詳細の履歴を振り返ることができます。

ちなみに、最も運用益のパーセンテージが高かったのは2024年11月で、+10%というかなりの数字を叩き出していました!

半年間全然ログインしてなかったのでそのことを知ったのは今ですけど(笑)。

ただし、NISAをやる上で大事なのは、あくまでも「10年後・15年後になるべく大きなプラスを生み出していること」。

ずっと右肩上がりの銘柄よりも、最初のうちはマイナスになっていてもいいから(そうすればその間に毎月たくさん買い付けできるので)その後にグワッと上がってくれる銘柄の方がトータルの儲けは大きくなるので、最初の5年・10年はそこまで深く値動きを追っていかなくても良いでしょう。

そういうスタンスでのチェックは、NISAとは別に高配当株や成長株に投資をする際にやればいいわけですから^^

まとめ:NISA開始半年時点ではまずまずの好成績。次回は1年経過後の実績をレポートします!

以上、今回は NISA開始後の半年の運用実績を振り返りながら運用益をレポート してまいりました!

多少は不安もあったものの、滑り出しははまずまずの成績という数値に。

また半年後、2025年8月に1年経過時点の実績レポートをする予定ですので、NISAを始めるか迷っている人、あるいはオルカンを避けていたけれど乗り換えを検討中の方はぜひご参考になさってくださいね!

★ 私は以下の記事の方法で、お金をかけずに海外サッカー現地観戦旅行を繰り返しています!

● 万単位のポイントを獲得できる! ポイント爆増中のサービスを賢く利用しよう!

⇒ 【NISA始めるならこのおトクな口座開設方法で!】 【俺、新NISA始めるわ】2/28(金)まで!SBI証券口座開設で18,000~19,900ポイントを貰おう!⇒ 【見逃し厳禁! 期間限定の爆得チャンス!】 【2/28(金)までポイント爆増】強烈な特典の数々!「三井住友カード ナンバーレス」で徹底的にトクしよう

⇒ 【当サイト経由なら+500ポイント】年会費無料エポスカード発行で計10,000~11,900円分のポイントをGET!即日発行もOK!

【 いつまでお金かけて旅行してるの?】

★ 意外と知ってる人が少ない お金をかけずに継続的に大量のマイルを貯める基本的な方法は ↓ コチラ!

.

◆ おかげさまでフォロワーさん24,000名突破!

世界66ヶ国を旅し 116試合を海外で観戦した経験、そして16シーズンにわたりJリーグクラブのコアサポをやっていた経験をもとに、海外サッカー・国内サッカー・代表戦などの情報や海外・国内の旅行情報、そしてマイルの貯め方も独自の視点でお届け!

20年以上前から『チケット入手のコツ』を編み出して2002年日韓ワールドカップは15試合観戦、以後W杯やユーロ・CL観戦も繰り返し、2019年ラグビーワールドカップも日本戦を含め開幕戦から決勝まで13試合を観戦。

子育てのライフステージに移ったのちも、2024年夏・2025年夏には子連れ海外サッカー観戦旅行の練習としてマイル使って家族で韓国に行ってきました。

今冬には満を持して家族でヨーロッパ旅行を計画しています^^